|

|

|

|||||

|

||||||

强生、罗氏、辉瑞等大佬相爱相杀 下一个王者会是谁?摘要:

医药网5月18日讯 从新品上市到巨额并购,从官司不断到握手言和。2017年,全球制药行业风云变幻。

过去这一年里,跨国药企巨头们有点意思。

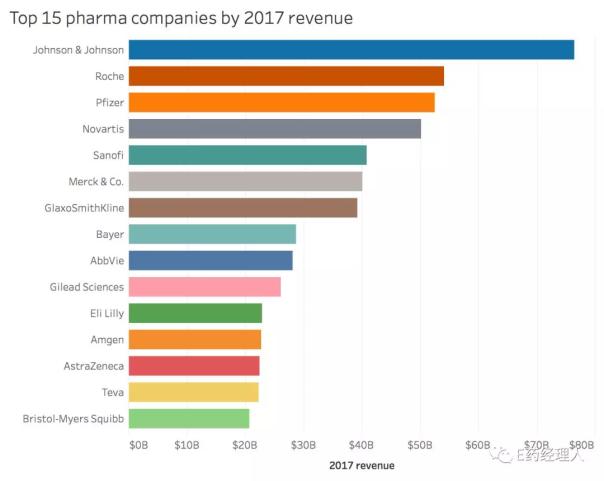

当然,这绝非体现在其枯燥的财务数字上。尽管当下几乎所有跨国巨头们2017年的财务数字都已经公布,FiercePharma也专门制作出了一份全球制药企业按营收排名的TOP15榜单。从榜单中不难看出,TOP15企业中,有11家2017年都给出了积极的业务表现,新品不断落地,营收持续见长。

但在一片向好之势背后,这些跨国药企们在过去的一年中都做了哪些事情?他们在关注什么目标?他们面临着什么样的问题?2017这些药企在中国日子过得还好吗?这些或许才是更值得关注的事情。

例如,诉讼官司。某种程度上,辉瑞就颇为苦恼。在美国市场上,辉瑞率先推出了强生的原研产品英夫利昔单抗单抗的首个生物仿制药,其初始定价就比强生便宜15%左右,后续则又进一步降价至35%,但即便是这样仍然没能撼动强生在市场上的绝对控制地位,以至于最终直接以“不正当竞争”为由将强生告上了法庭。

这边两大药企巨头为了一个产品打的不可开交,那边则已经开始有本来还剑拔弩张的双方握手言和了。2017年9月,艾伯维与安进就此前Humira生物类似物的专利侵权诉讼达成一致,故事的结局,是安进最终获得了艾伯维的非独家专利许可,在美国自2023年1月31日起生效;而艾伯维则将获得安进基于其首款Humira生物仿制药销售额的专利费。

再如,人事的大规模变动。GSK、礼来、Teva,新CEO的逐渐到来正给这些企业带来完全不同的经营风格与市场面貌。

而未来的新入局者也值得关注。随着武田对于Shire这起年度大并购交易的完成,在2018年的排序中,其跻身于前十已经是一个看的见的事情。

强生:捍卫市场

据FiercePharma的统计,2017年所有的跨国药企中,强生以764.5亿美元的营业收入位居第一。但必须指出的是,与其他制药企业不同的是,强生除制药业务之外,同时还有医械业务及消费品保健业务。其中,制药业务2017年贡献了363亿元营收,医械则贡献了266亿美元,消费品业务则为136亿美元。

对于强生来说,备受关注的美国税改政策无疑是一个影响巨大的事情。2017年的第四季度,强生因为特朗普税改而产生了一笔高达136亿美元的一次性费用,从而直接影响了其整体盈利水平。

但在过去一年里,最引人注意的还是其与辉瑞之间的诉讼官司。争执的起源在于强生的重磅产品Remicade(英夫利昔单抗),这一产品是全球最畅销的抗炎药,主要用于治疗慢性疾病如类风湿性关节炎、斑块牛皮藓和克罗恩病,2014年其全球销售额高达92.4亿美元。而辉瑞推出的Inflectra则是美国市场上英夫利昔单抗的首个生物仿制药。但尽管其最终定价比原研产品低了35 %,但这仍然并未撼动强生的市场统治地位:2017年,强生的Remicade销售仅下降了6.5%,金额为42.5亿美元。

事实上,强生已经做好了充足的准备应对生物类似物的竞争。其主要的途径是通过实施排他性合同。例如强生与保险公司的合同要求合作伙伴消除或大大减少其使用Remicade的生物仿制药,其还在近半数市场设立独家合约,将大量医院的药品和设备捆绑在一起,并向大型输液中心提供了更多的折扣。从而使得其在竞争激烈的环境下仍然维持一个相对较高的市场份额。

而在过去一年里,强生在中国市场的投入以及对中国市场的重视显而易见。自2014年在上海建立亚太创新中心之后,2017年强生又宣布在上海合作建立全新强生创新中国上海JLABS,旨在打造和转换更多创新成果。强生医疗旗下爱惜康位于苏州工业园区的新工厂也正式投入建设,其总投资达到1.8亿美元,是强生医疗首次将尖端微创手术及开放性手术器材的生产技术引入中国。

罗氏:冲击已不可避免

2017年,罗氏制药营业收入达到了541.2亿美元,其中,美罗华、赫赛汀、阿瓦斯汀三大核心产品一共创造了216亿美元的销售,整体占比达到40%。

对于罗氏来说,正在遭受的以及即将来临的生物类似物的冲击,将是对其接下来业绩表现的最大挑战。赫赛汀在过去一年中还尚有3%的增长,但美罗华和阿瓦斯汀则没有这么幸运了。其中,美罗华是这三者之中最早经受生物类似物冲击的。2017年6月,来自诺华旗下Sandoz的仿制产品已经在欧洲上市,于是罗氏的产品在欧洲市场第三季度和第四季度分别暴跌16%、25%。

而从整体来看,阿瓦斯汀的销售则减少了2%。原因来自多方面,在美国市场,其销售不利被认为归因于整体肺癌领域免疫疗法应用的增加。而在欧洲市场,其销量下跌5%,主要是由于在法国其在乳腺癌方面的适应症被排除在外。

尽管罗氏也正在通过一系列的对策如专利诉讼等来尽量延缓竞争对手上市的时间,但从整体的趋势来看,其仿制产品的最终获批都是一个大概率事件,到目前除了Sandoz之外,一系列公司如辉瑞、安进、迈兰、Teva等都至少有一个生物类似物等待批准。

这也是罗氏仍然坚持创新的原因。2017年,罗氏的创新已经开始展露出结果,四个重磅药品Ocrevus、Perjeta、Tecentriq、Alecensa的陆续落地,贡献了其增长部分的80%。尤其是其PD-L1单抗Tecentriq,其单品去年为罗氏贡献了5亿美元的销量。此前罗氏一直期望扩大该产品的适应症已加速其销量,但这种道路并不容易,例如尽管FDA在其适用于膀胱癌的三期试验失利之后仍然批准了其适应症,但是对于销量也造成了一定的影响。

而在国内,罗氏在过去一年中可谓是备受关注。

一方面在于其新品或新适应症不断获批。例如2017年3月,其肺癌靶向药厄洛替尼一线肺癌适应症在华获批,同样是3月,其黑色素瘤新药维莫非尼在华获批。7月,其黑色素瘤靶向新药佐博伏提前两年在华上市。

而另外一方面则在于其大幅的降价。2016年,罗氏已经主动将其旗下治疗非小细胞肺癌的药物厄洛替尼降价30%,在2017年的新一轮药价谈判中,其又进行了相当大幅度的降价,如其乳腺癌用药曲妥珠单抗(Trastuzumab)比2016年的平均售价降价67%。

辉瑞:中国总裁离职

对于中国市场来说,在过去的这一年时间里辉瑞最被人关注的新闻,是其大中华区总裁吴晓滨宣布离职。2018年4月23日,辉瑞中国宣布: 在辉瑞服务了15年之后,辉瑞核心医疗大中华区总裁兼辉瑞中国国家经理吴晓滨博士将离开辉瑞去开始新的事业。

但从全球来看,辉瑞在过去一年的经营中似乎并没有太大的波澜。2016年,其营业收入为528.2亿美元,2017年则为525.5亿美元,几乎没有变化。

从具体的产品线来看,其排名在TOP10的产品增长的趋势仍然明显,例如突破性乳腺癌药物Ibrance,其2017年贡献了31.3亿美元的销售,而2016年则只有21.4亿美元。至于其类风湿药物Xeljanz,2016年该药销售额都尚未进入辉瑞所有产品线的前十,但2017年其已经排在了第七位,销售额达到了13.5亿美元。排在第二位的Lyrica则继续保持上涨的趋势,从49.7亿美元增长到了50.7亿美元。

诺华:问题少年Sandoz

在FiercePharma看来,对于诺华当下的经营来说,其旗下仿制药业务版块Sandoz已经成为了“问题少年”。

这当然是因为在美国市场越来越大的定价压力。2017年,Sandoz的仿制药零售业务下滑了2%至84亿美元。而诺华2017年的整体营业收入是501.4亿美元。这种压力甚至使得Sandoz正考虑出售,当然并不是整体出售,而是只将那些已经四面楚歌的产品分离出去。

当然好的消息是,诺华品牌药部门的业绩增长仍然比较明显。被认为最具潜力的新药Cosentyx2017年销量增长了82%到21亿美元,这是诺华迄今曾展速度最快的药品之一。而其心衰药物Entresto的增速则更为明显,其相较于2016年增长了195%销售额为5.06亿美元。

更重磅的,是2017年8月,FDA官方网站宣布批准诺华CAR-T细胞疗法正式上市,用于治疗复发性或难治性儿童、青少年B-细胞急性淋巴细胞白血病,其商品名为Kymriah。要知道这是第一个在美国获批的基因治疗方法。

至于在国内,诺华则表现出了一个颇为积极的态度。诺华肿瘤全球CEO Bruno Strigini此前在媒体沟通会上表示,中国市场是诺华的战略重点,诺华将投资10亿美元在上海建立全球第三大研发中心,主要针对中国及亚洲地区高发的疾病包括多种癌症开展新药研究,以满足患者迫切的医药需求。这在不少企业纷纷裁撤在华研发中心的情况下显得颇为难得。

而诺华在中国市场布局也并非说说而已。近日,诺华肿瘤两款新药——维全特®培唑帕尼和捷恪卫®芦可替尼先后获得国家食品药品监督管理总局(CFDA)批准上市,预示诺华肿瘤中国市场布局的加速。更利好的消息,不少产品获批后便很快被纳入医保范围,如2017年12月,诺华的芦可替尼和培唑帕尼便被浙江省纳入大病医保范围。

赛诺菲:发力中国市场

从全球市场来看,2017年赛诺菲的营业收入为409.1亿美元,相较于2016年的385.2亿美元来说,增速明显。这家法国制药公司在过去一年里推出里两个重磅新药新药Dupixent和Kevzara,其中DuixTunt是一种一流的湿疹药物,被列为今年最受欢迎的上市产品之一,销售额最高估计为40亿美元或更多。

但其在中国市场的增速似乎更为明显。数据显示,2013年以来,赛诺菲中国市场营收连续5年双位数增长。2017年,主营业务收入突破160亿元人民币,同比实现15%的增长。

实际上,中国区向来是赛诺菲最为重视的市场之一,赛诺菲也是为数不多的为单独披露中国区业绩的跨国制药公司。而究其业务表现,主要在于两方面,一是中国市场巨大的医疗需求大多集中在心血管、肿瘤、糖尿病等慢病领域,而这些正是赛诺菲的强项,其大多数重磅药物也都集中在这些领域。

另外一方面,则与赛诺菲目前的基层市场战略不无关系。据了解,赛诺菲目前已经深入覆盖至中国1700个市、县的县级医院和社区卫生中心。

默沙东:迟来的HPV

2017年,默沙东在全球范围内营业收入达到401.2亿美元,相较于2016年的398亿美元基本没有太大变化。而在其中,默沙东的明星产品Keytruda一个单品便贡献了38亿美元的销量,增长幅度高达172%。

除此之外,默沙东的丙肝产品Zepatier也拿到了不错的销量,达到了16.6亿美元。但其胆固醇类药物Zetia 和Vytorin却在市场中失利,由于失去了排他性,这两款产品在2017年的销售额下降了43%,为21亿美元。

而在国内市场,其最大的明星产品则无疑是刚刚获批的HPV疫苗。2018年4月29日,默沙东的HPV九价疫苗获批上市,从提交申请到批准上市,仅仅用了9天时间,速度可以说是空前。目前默沙东九价疫苗谈判结果也已经出炉,为1298元/支,默沙东2018年第一季度季报显示,该产品增速达到24%,销往中国的产品达到1.28亿美元。

GSK:业务重建

2017年,GSK全球营业收入达到392.4亿美元。从整体来看,其业绩增长了3%,其中处方药部分增长3%,消费品保健业务增长2%,疫苗业务增长7%。

从具体的产品上,2017年GSK共有3个重要项目陆续获批:Shingrix带状疱疹疫苗;Trelegy Ellipta,每日一次用于慢阻肺治疗的三联药物;Juluca(多替拉韦和利匹韦林),首个用于治疗HIV的双药方案,每日一次,每次一片。

其首席执行官Emma Walmsley表示,GSK将继续精简研发管线,将重点放在其优势领域,并重新致力于此前决定淡化的领域。

而在中国,GSK处方药和疫苗业务则持续改善,实现两位数增长。值得注意的是,这是自2013年以来GSK中国首次实现业务正增长。而其首个获批的宫颈癌疫苗希瑞适也已正式上市。

拜耳:明确增长点

2017年,拜耳在全球实现营业收入287.4亿美元,相较于2016年增长了1.5%。其中,其处方药业务销售额为168.47亿欧元,增长4.3%;健康消费品业务则增长疲软,下降1.7%,至58.62亿欧元。

对于拜耳来说,眼科药物Eylea、抗凝血药物Xarelto、肺动脉高血压治疗药物Adempas、肿瘤药物Stivarega、肿瘤药物Xofigo等5个产品是其处方药业务的关键增长点,这五个产品加起来销售额就已经达到了61.96亿欧元,同比商战了16.3%。尤其是Xofigo,受益于其在日本上市以及在美国的需求增加,该产品的销售额增加了25.6%。

拜耳还单独发布了中国区的处方药销售情况,从数字来看仍然非常漂亮。其2017年处方药在中国销售额为170亿元人民币,较上一年增加了18.3%。

重要的是,在过去一年时间里拜耳在产品落地方面同样表现良好。2017年12月,其口服多激酶抑制剂拜万戈自中国经优先审批过,获批用于治疗既往接受过索拉非尼治疗的肝细胞癌患者,这是继多吉美之后后年来首个在华获批上市的肝癌治疗新药。而在2017年,多吉美也被纳入最新版的国家医保目录,从而继续保证市场放量。

艾伯维:坚守优势

2017年,艾伯维整体的营业收入为282.2亿美元,其中仅修美乐一个产品,就占据了184亿美元。

尽管面临着来自多家企业潜在的仿制产品竞争,但艾伯维显然已经为自己的这一明星产品提前构建了防御优势。例如在于安进就Humira生物类似物的专利侵权诉讼僵持许久之后,双方终于达成协议,艾伯维授权给安进非独家专利许可,但其在美国需要自2023年1月31日起方有效,这样艾伯维就成功的推迟了美国市场Humira生物类似物的竞争。

对于艾伯维来说,2018年到2023年将是其一个重要转折阶段。毕竟2018年其Humira的欧洲核心化合物专利就要到期,届时Humira一方面面临着生物仿制药的威胁,另一方面也受到JAK抑制剂、IL-6、IL-17/IL-23等自身免疫病的新竞争者的挑战。这也促使艾伯维慎重的制定了未来五年的发展计划,公司首席执行官RickGonzalez表示,为渡过Humira专利危机,公司需要在肿瘤项目上增加三倍以上销售额,在自身免疫性疾病的研发项目中至少有一个品种为重磅炸弹。

而在中国,2017年5月18日,Humira在华第三个适应症获批,用于治疗成年中重度慢性斑块型银屑病,进军皮肤科领域。此前,其在华只有2个适应症获批:类风湿关节炎、强直性脊柱炎,适应症的限制也对其在中国的市场表现产生影响。而接下来能期待的是,其消化病领域的克罗恩适应症、眼科领域的虹膜炎适应症都已经在中国进入Ⅲ期临床,同时也在探索这些适应症在儿科领域的应用。

10

吉利德:HIV发力

2017年9月,吉利德的重磅产品索华迪正式在国内被批准上市,而其价格则只有美国市场的五分之一,这被视为吉利德进入中国市场的一个巨大利好。1000万的潜在患病人群,对于吉利德来说无疑是一个巨大的机会。

吉利德无疑是一个“传奇”的公司。据不完全统计,从1987年成立到如今,吉利德至少上市了20个产品,分布在抗感染、抗病毒等不同领域,完成大小收购11项。而市值来看,1992年吉利德在纽交所挂牌,市值最高点超过1500亿美元,而所有的这一切都发生在过去30年。根据计划,吉利德还将在2018年结束前,在中国上市6款新药,其中丙肝治疗领域2个,乙肝治疗领域1个,另外2个属于艾滋病治疗领域。

在艾滋病市场,吉利德已经开始发力。2017全年,其艾滋病市场销售增长了10%,达到142亿美元。而在其他领域,2017年吉利德以119亿美元的价格收购了KitePharma,其CAR-T药物Yescarta在2017年10月被批准用于复发或难治性弥漫大B细胞淋巴瘤成人患者的细胞疗法。

本文部分内容编辑自FiercePharma《The top 15 pharma companies by 2017 revenue》

|

|

Copyright ©2015 王中王中特

粤ICP备15022662号(粤)

-技术支持:信息管理部|联系我们

|