|

|

|

|||||

|

||||||

细看六大重磅品种仿制原研市场变化:哪些产品“抢食”凶猛?摘要:

医药网8月7日讯 在许多发达国家,原研药专利到期后,随着仿制药的大量上市,其价格和市场份额都会出现明显下降。但在我国,许多进口药品在专利失效后仍维持较高价格,销量也未受较明显的影响。原研药在专利到期后仍长期占据市场,我国仿制药替代举步维艰,其主要原因是长期以来仿制药产品质量及在临床应用、招标采购、市场竞争中的弱势地位。

如今,在仿制药替代原研药层面,国家已经做出了顶层设计。从国务院、药监局到各地药品招标,均有明确利好政策指向通过一致性评价的仿制药,且国家已建立上市药品目录集,这为新药创新和仿制药研发提供了更好的制度保障。将与原研药质量和疗效一致的仿制药纳入与原研药可相互替代药品目录,在说明书、标签中予以标注,并及时向社会公布相关信息,便于医务人员和患者选择使用。随着仿制药一致性评价的发展,一旦专利到期,国内高质量的仿制药将快速替代原研产品。

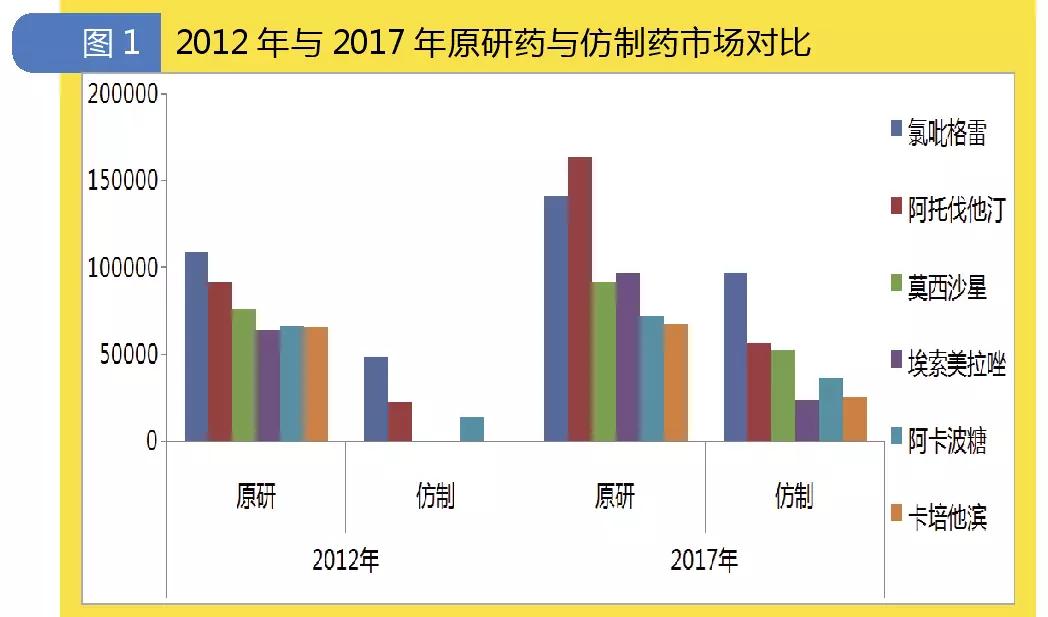

现对国内样本医院2012-2017年各治疗领域代表性的畅销药进行分析,对比外企原研药和国内仿制药5年来市场份额变化情况。

从当前数据来看,虽然氯吡格雷、阿托伐他汀、莫西沙星、埃索美拉唑、阿卡波糖、卡培他滨等品种原研药的市场优势地位依旧较难撼动,但值得关注的是,莫西沙星、埃索美拉唑、卡培他滨的仿制药市场份额已出现了较快的变化。

原研难撼

阿托伐他汀 仿制药占比尚不足三成

【格局变化】仿制药份额增加6.3%

(2012-2017年,下同)

阿托伐他汀是辉瑞1997年获批的产品,商品名为“立普妥”,该药用于血脂紊乱症治疗,是血栓介入治疗后必不可少的药物之一,其显著的疗效和快速增长的市场受到全球医药界的广泛关注。

阿托伐他汀是辉瑞最畅销药物,是医药史上第一个积累销售突破千亿美元大关的重磅药。据全球畅销药物数据统计,2004-2011年该药连续7年年销售额超过100亿美元。其专利在2011年后陆续到期,市场下滑较快,2017年销售额仅为19.15亿美元。

1999年国产阿托伐他汀首仿上市,立普妥进入中国,成为增长最快的心血管品种之一。阿托伐他汀是降血脂市场位列第一的药物,也是心血管市场中居前三位的药物。

国内样本医院数据显示,2012-2017年阿托伐他汀一直保持高速增长态势,2017年用药金额达22.08亿元。在国内,该药已有6家生产企业,2017年样本医院市场格局是:辉瑞“立普妥”销售额为16.28亿元,占比73.7%;北京嘉林药业“阿乐”销售额为3.85亿元,占比17.4%;河南天方药业“尤佳”销售额为1.28亿元,占比5.8%;其它企业占比3.1%。

多年来,辉瑞的阿托伐他汀一直位居市场统治地位,占据七成以上的份额。从2012-2017年市场数据来看,原研企业辉瑞的份额由79.6%下降至73.3%,国内仿制药企业合计份额由20.1%上升至26.3%。

氯吡格雷 原研药仍占六成市场

【格局变化】仿制药份额增加9.8%

氯吡格雷由百时美施贵宝和赛诺菲共同开发,于1997年获FDA批准上市,商品名为“波立维”,该产品是抗血栓、抗血小板聚集领域的里程碑品种。该药在2012年专利到期之前,市场紧随立普妥之后,为全球第二大畅销药。

氯吡格雷在我国开发上市较早。2000年,深圳信立泰药业的氯吡格雷首先获批注册生产,商品名为“泰嘉”。同年9月,赛诺菲安万特、百时美施贵宝的氯吡格雷获得我国行政保护。2001年,赛诺菲安万特的氯吡格雷获准在我国上市,商品名为“波立维”。

国内样本医院数据显示,氯吡格雷是目前最畅销的药物之一,2017年销售额达到23.95亿元。在国内,该药已有3家生产企业,2017年样本医院市场格局是:赛诺菲安万特“波立维”销售额为14.19亿元,占比59.2%;信立泰药业“泰嘉”销售额为7.22亿元,占比30.1%;乐普药业“帅克”销售额为2.55亿元,占比10.6%。

赛诺菲安万特的氯吡格雷一直位居市场榜首,市场占比超一半。从2012-2017年市场数据来看,原研企业赛诺菲安万特的份额由69.0%下降至59.2%,国内仿制药企业合计份额由31.0%上升至40.8%。

阿卡波糖 中美华东占比近三成

【格局变化】仿制药份额增加16%

阿卡波糖由拜耳研发,商品名为“拜唐苹”,该药属于α-葡萄糖苷酶抑制剂,在欧美市场反应一般,但在中国市场空前成功,连续多年排名国内糖尿病市场第一名。目前,阿卡波糖依然是餐后血糖控制的首选药物。

国内样本医院数据显示,2017年阿卡波糖销售额达到10.90亿元。在国内,该药已有3家生产企业,2017年样本医院市场格局是:拜耳“拜唐苹”销售额为7.24亿元,占比66.4%;杭州中美华东制药“卡博平”销售额为3.17亿元,占比29.1%;四川绿叶宝光药业“贝希”销售额为4974万元,占比4.6%。

目前,原研药拜唐苹依然占据六成以上的市场份额,国内企业杭州中美华东有着较为出色的市场表现。从2012-2017年市场数据来看,原研企业拜耳的份额由82.4%下降至66.4%,国内仿制药企业合计份额由17.6%上升至33.6%。

仿制发力

莫西沙星 国产药市场增势显著

【格局变化】仿制药份额达36.4%

莫西沙星由拜耳研发,1999年9月首先在德国上市,同年12月在美国获FDA批准,商品名为 “拜复乐”。该药属于第四代超广谱喹诺酮类抗感染药物,抗菌性能强,目前已在许多国家和地区用于临床,2007年全球销售额达到10.3亿美元的峰值。

2002年12月,莫西沙星获批进入中国市场,商品名为“拜复乐”。目前国内共有3家企业参与竞争,涉及的剂型有片剂和注射剂。

据国内样本医院数据统计,2017年莫西沙星销售额为14.50亿元,借助抗感染药物的庞大市场,上市后该药成为增速最快的喹诺酮类药物。从市场格局看,2017年,拜耳“拜复乐”销售额为9.22亿元,占63.6%的份额;南京优科制药“佰美诺”销售额为4.29亿元,占29.6%的份额;成都天台山制药的莫西沙星销售额为9911万元,占6.8%的份额。拜耳拥有片剂和注射剂两种剂型,国内企业南京优科制药和成都天台山制药两家公司均为注射剂。

2013年4月,CFDA批准南京优科制药的莫西沙星原料药及小水针注射液生产上市,打破拜耳的垄断格局。此后,进口产品放缓增长速度,国产产品增势显著。从2012-2017年市场数据来看,原研企业拜耳的份额由100%下降至63.6%,国内仿制药企业合计份额为36.4%。

卡培他滨 国内企业三足鼎立

【格局变化】仿制药份额达27.5%

卡培他滨由罗氏研发,商品名为“希罗达”,该药属于口服氟代嘧啶氨基甲酸酯类抗肿瘤药物,主要用于治疗乳腺癌、结肠直肠癌。卡培他滨的专利于2013年12月到期,同一年恒瑞医药、齐鲁制药拔得头筹,拿下该品种的首批仿制药头衔,正大天晴在2014年年初拿到该药的生产批件。

卡培他滨是转移性结直肠癌患者首选单用氟嘧啶类一线化疗药物,据国内样本医院数据统计,2017年该药销售额达到9.44亿元。在国内,卡培他滨已有4家生产企业,主要剂型是片剂,2017年样本医院市场格局是:上海罗氏制药“希罗达”市场占比72.5%,江苏恒瑞医药“艾滨”占10.6%,齐鲁制药“卓仑”占9.8%,正大天晴药业“首辅”占7.1%。

随着恒瑞医药、齐鲁制药、正大天晴3家实力较强企业的仿制药进入市场,国产卡培他滨对罗氏原研药产品的份额造成冲击。从2012-2017年市场数据来看,原研企业罗氏的份额由100%下降至72.5%,国内仿制药企业合计份额为27.5%。目前,卡培他滨仿制药已形成恒瑞医药、齐鲁制药、正大天晴三足鼎立之势,替代原研产品已是大势所趋。

埃索美拉唑 正大天晴领衔仿制药

【格局变化】仿制药份额达19.9%

埃索美拉唑由阿斯利康研发,商品名为“耐信”,属于质子泵抑制剂,是奥美拉唑的S-异构体。该药2000年首先在德国、英国上市,2006-2011年每年销售额均在50亿美元左右,2014年专利到期。

2003年阿斯利康的埃索美拉唑在中国上市,剂型为口服肠溶片。2012年之前阿斯利康独占国内市场,2013年重庆莱美药业肠溶胶囊获得生产批文,打破外企垄断局面。2016年,正大天晴和奥赛康的注射用艾司奥美拉唑获批。

国内样本医院数据显示,埃索美拉唑是消化领域最畅销的药物,作为质子泵抑制剂,该药广泛用于多种消化道溃疡性和出血性疾病,2017年销售额达到12.16亿元。在国内,该药已有4家生产企业,2017年样本医院市场格局是:阿斯利康“耐信”销售额为9.74亿元,占比80.1%;正大天晴药业“艾速平”销售额为1.4亿元,占比11.6%;重庆莱美药业“莱美舒”销售额为5312万元,占比4.4%;江苏奥赛康药业“奥西康”销售额为4830万元,占比4.0%。

由于注射用质子泵抑制剂市场规模大,埃索美拉唑备受市场追捧。从2012-2017年市场数据来看,原研企业阿斯利康的份额由100%下降至80.1%,国内仿制药企业合计份额为19.9%。

结语<<<

我国是仿制药大国,在过去很长一段时间里仿制药的研发和生产低水平重复问题严重。一致性评价的全面展开,将给行业带来革命性的变化。再加上近两年国家不断完善仿制药一致性评价的相关优惠鼓励政策,有助于高质量仿制药替代进口原研药,仿制药迎来前所未有的市场机遇。

|

|

Copyright ©2015 王中王中特

粤ICP备15022662号(粤)

-技术支持:信息管理部|联系我们

|